フリーランスへ転身すると、厚生年金が無くなってしまうので、将来もらえる年金額は大幅に減少することが予想されます。

また、健康保険も傷病手当が原則無くなるため、不安に思われる方も多いのではないでしょうか?

この記事では、フリーランス向けに「年金対策」としてのiDeCoをご紹介します。

【フリーランス向け】厚生年金のかわりにiDeCoで代用して私的年金を増やそう

フリーランスに転身すると、これまでサラリーマンとして働いていた人が加入していた厚生年金や健康保険、企業年金などから脱退する形となります。

その為、働き方は自由になる反面、厚生年金、健康保険、企業年金などを失ってしまいます。

国民年金や健康保険は加入義務があるため、加入しなければいけませんが、保障範囲が狭く、将来受け取れる年金も減額する形となります。

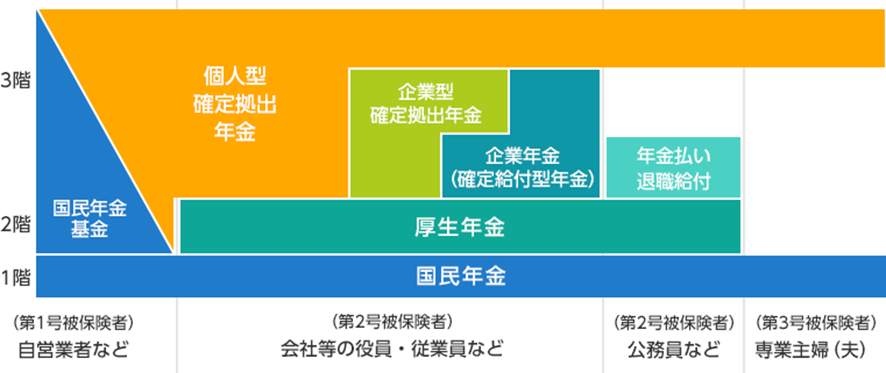

現在(2023年2月)の日本の年金制度について

現在の日本の年金制度について、下記の表をご覧ください。

※年金は3階建て(人によっては2階建て)となっています。

「1階」に該当する部分

「1階」に該当する部分は強制加入です。

みなさんが20歳から60歳までの40年間、納め続けなければいけません(=国民年金)

※一部条件免除制度あり

※20歳から65歳まで延長される可能性があります。

「2階」に該当する部分

会社勤めの場合に、定年まで納めるものとなります(=厚生年金)

厚生年金は企業と折半で納める形となっており、この部分が国民年金よりも納めている額が多いので、老後に受け取れる年金額が多くなります。(厚生年金を納めている人の方が優遇されています)

「3階」に該当する部分

私的年金と言われ、個人の判断で納めることのできる年金制度です。

フリーランスの方は、国民年金のみ加入している状況の為、私的年金の制度であるiDeCoを活用している人が多いです。

国民年金(1階部分)は将来いくら受け取れる?

ここ数年で、国民年金の受け取れる満額の金額は毎年微小に推移しています。

だいたい年間で780,000円前後です。

この金額を月々にならすと65,000円となります。

1ヶ月に65,000円しか受け取れない状況なのです。

状況によっては、家賃を払うことで精一杯…という金額です。

この金額を聞いて、どう感じるでしょうか?

おそらく、多くの方は「生活できない」と思われるでしょう。

このような状況だと老後に生活できない人が増えてしまう可能性が高いとして、生まれた制度がiDeCoと呼ばれる私的年金です。

iDeCoとは?

この制度は働き方によって、毎月掛けられる金額が異なります。

- 個人事業主やフリーランス

└月々最大68,000円 - サラリーマン(企業年金が無い方)

└月々最大23,000円 - サラリーマン(企業年金がある方)

└月々最大20,000円 - 公務員

└月々最大12,000円

このように働き方によって掛けられる金額は異なります。

サラリーマンも加入はできますが、掛け金の上限はフリーランスの方と比較すると半分以下となります。

iDeCoの3大メリット

- 掛け金が全額所得控除になる

毎月の掛け金が全額所得控除となるので、年間に換算するとかなりの控除額となります。 - 運用益が非課税となります。

一般金融商品は付加価値分に対して源泉分離課税20.315%の税金がかかりますが、iDeCoは運用で増えた金額から税金が引かれず、まるまる契約者のものとなります。 - 退職所得控除を使うことができる。

原則60歳以降に払い出すことが可能であり、退職金と同じ優遇措置が得られます。退職所得控除のため、課税対象ではあるものの、受け取る金額によっては非課税となります。

※計算式があり、その出た金額以内であれば非課税となります

フリーランスの方は厚生年金がないため、このiDeCo制度を活用して、厚生年金の変わりに運用することで、非常に多くのメリットを得られるでしょう。

また、iDeCoは自身で運用先を選択することができます。(厚生年金は自ら選択し、運用先を選択することができません)

そのため、運用する本人の性格もありますが、最初はハイリスクで運用し、満期が近づいてきた際に、リスクの低い運用先に変更できる、流動性の高い商品です。

iDeCoのデメリット(リスク)

60歳まで原則解約することができません。

あくまで、私的「年金」であるため、国民年金・厚生年金と同じ扱いとなり、払い出すことができません。

しかし、払込を途中で停止したり、再開したり、掛け金を減額したりすることは可能です。

運用を開始するまでにとても時間がかかります。

金融商品に該当するため、マイナンバーカードが必要になります。

マイナンバーカードを持っていない方は申請して先に作成する必要があります。

(申請してから受け取れるまで約1ヶ月程度かかります)

申請をしてから約3ヶ月で認可がおります。

マイナンバーカード作成からiDeCoの運用までは3~4ヶ月ほどかかります。

- なぜそんなに時間がかかるのか?

-

非課税制度であるため、金融機関や税務署による入念な審査があるためです。

まとめ

フリーランスのへ転身した直後はなかなか事業も安定しないことが多いです。

iDeCoは途中でお金を引き出せないため、ある程度の収益の見込みが立ってきたタイミングで運用を始めるのが良いのではないでしょうか?

何事もバランスが大事です。

まずは、老後に向けてのライフプランを考えましょう!

コメント